工務店や建設業で長年一人でやってきた。

でも、体力的にきつくなってきた。仕事が減った。後継ぎがいない。

——そう感じてこの記事を読んでいる方も多いと思います。

一人親方の廃業は、会社員が退職するのとはまったく違います。

💡 「いつ・何を・どの順番で」を自分用に書き出す

記事の手順を読む前に、まずは自分のケースで必要なタスクだけを洗い出しておくと迷いません。5つの質問に答えるだけの無料ツールで、あなた専用のやることリストが作れます。

▶ 廃業タスクを無料で洗い出す自分でやらなければならない手続きが、税務署・都道府県・保険組合・社会保険と複数の窓口にまたがっています。しかも「どの順番で・いつまでに」という全体像をまとめた情報がなかなか見当たらない。

この記事では、建設業の一人親方が廃業するときに必要なすべての手続きを、実際の手順に沿って解説します。チェックリストも用意しましたので、ぜひ手元に置いてご活用ください。

一人親方の廃業が「普通の退職」より複雑な3つの理由

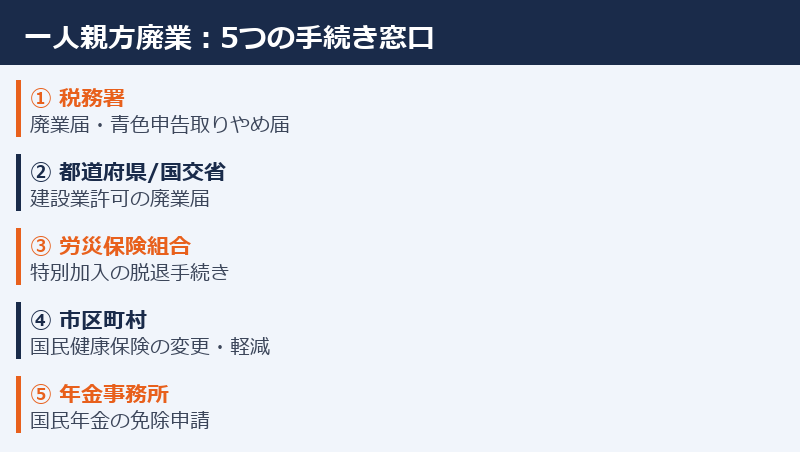

理由①:窓口が5つ以上に分かれている

会社員が退職する場合、会社側がほとんどの手続きをやってくれます。しかし一人親方は、すべての手続きを自分で動かなければなりません。

手続き先の例:

- 税務署(廃業届、青色申告の取りやめ届)

- 都道府県または国交省(建設業許可の廃業届)

- 一人親方労災保険の組合(特別加入の脱退)

- 市区町村(国民健康保険の種別変更)

- 日本年金機構(国民年金の変更届)

これらを同時並行で進める必要があり、期限もそれぞれ異なります。

理由②:「廃業日」の決め方が重要

廃業日をいつにするかで、税金・保険料・各種手続きの内容が変わります。年度をまたぐ12〜1月廃業と、年度内の10〜11月廃業では確定申告の処理が変わりますし、消費税の課税事業者かどうかによっては消費税の届出も必要になります。

「とりあえず年末にしておこう」という軽い判断が、後の手続きを複雑にすることがあります。廃業日は税理士や商工会議所に相談してから決めるのがベターです。

理由③:道具・重機・車両という「資産」が残る

一人親方には、大工道具、電動工具、軽トラ、場合によってはユンボやダンプなど、現金化できる資産が残ります。

これらの処分・売却が後回しになりがちで、廃業後に「どこに売ればいいかわからない」と困る方が多いのが現実です。適切なタイミングで動けば、まとまった現金になります。

【STEP 1】仕事の「出口」を決める

手続きの前に、まず現在進行中の仕事を整理します。

受注済み・進行中の現場をどうするか

廃業日を決める前に確認すること:

- 未完成の現場がないか → ある場合は完成させてから廃業日を設定

- 受注済みで未着工のものがないか → 施主への説明と解約交渉が必要

- 下請けに入っている現場がないか → 元請けへの早期連絡が必要

特に施主への報告は「廃業日の2〜3か月前」を目安に行い、できる限り引き受けた仕事を完了させてから廃業することをおすすめします。突然の廃業は信頼関係を損ない、地域での評判にも影響します。

外注先・仕入先への連絡

長年付き合いのある外注業者や材料の仕入れ先にも、廃業前に連絡を入れておきましょう。取引上の未精算がないかを確認し、口座振替の解約なども忘れずに。

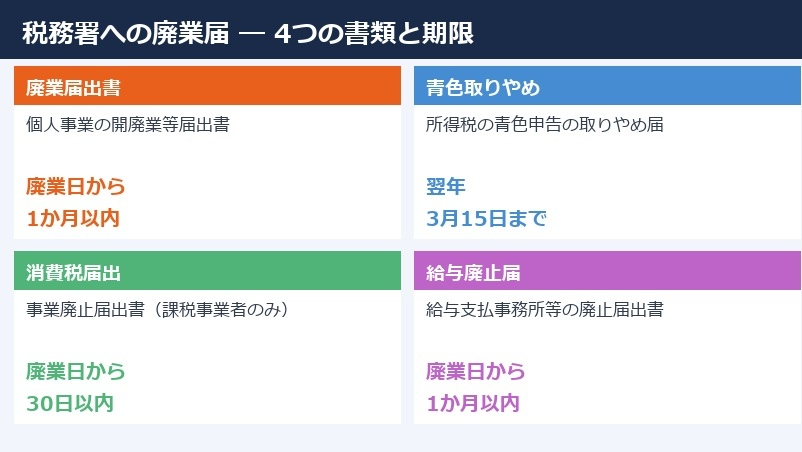

【STEP 2】税務署への廃業届

提出書類と期限

| 書類名 | 期限 | 窓口 |

|---|---|---|

| 個人事業の開廃業等届出書 | 廃業日から1か月以内 | 所轄の税務署 |

| 所得税の青色申告の取りやめ届出書 | 翌年3月15日まで | 所轄の税務署 |

| 事業廃止届出書(消費税) | 廃業日から30日以内 | 所轄の税務署(課税事業者のみ) |

| 給与支払事務所等の廃止届出書 | 廃業日から1か月以内 | 所轄の税務署(人を雇っていた場合) |

最も重要なのが「個人事業の開廃業等届出書」です。これを提出しないと、廃業後も税務署から申告案内が届き続けることになります。

書き方のポイント

- 「廃業の事由」欄:「事業の廃止」と記入

- 「廃業等の事由が生じた日」欄:実際に事業をやめた日(廃業日)

- 廃業後も「廃業年分の確定申告」は翌年2〜3月に必要です(この届出とは別)

e-Taxでのオンライン提出も可能

マイナンバーカードがあれば、国税庁のe-Taxからオンラインで提出できます。窓口まで出向く手間が省けるので活用を検討してください。

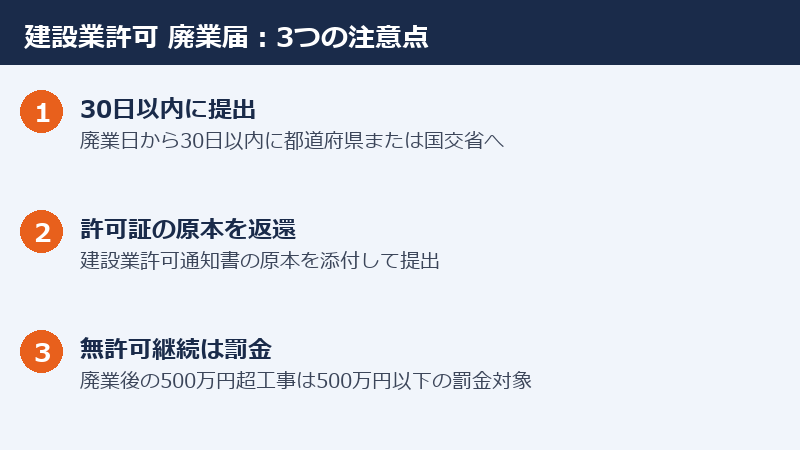

【STEP 3】建設業許可の廃業届(許可を持っている場合のみ)

建設業許可(一般・特定)を取得している場合は、別途「廃業届」を提出しなければなりません。

提出先と期限

| 許可の種類 | 提出先 | 期限 |

|---|---|---|

| 都道府県知事許可 | 都道府県の建設業担当窓口 | 廃業日から30日以内 |

| 国土交通大臣許可 | 各地方整備局(経由:都道府県) | 廃業日から30日以内 |

提出書類:建設業法に基づく「廃業届」(様式第22号の4)

許可証(建設業許可通知書)の返納

廃業届と同時に、許可証(通知書)の原本を返還します。紛失している場合は「亡失届」を添付すればOKです。

経営事項審査(経審)を受けていた場合

経審の結果通知書(Pカード)も返還が必要です。経審の有効期限内に廃業する場合は、早めに窓口へ問い合わせておきましょう。

許可なしで建設業を継続すると500万円以下の罰金の対象になります。仮に廃業後に小さな仕事を請け負う場合も、500万円未満の軽微な工事に限定して行うよう注意してください。

【STEP 4】一人親方労災保険(特別加入)の脱退手続き

一人親方として建設業に従事している方の多くは、特別加入の一人親方労災保険に加入しています。

これは廃業しても自動的に脱退にはなりません。脱退手続きをしないと、廃業後も保険料が請求され続けます。

手続き先

加入している組合(一人親方労災保険組合・各建設組合・労働保険事務組合など)

必要な手続き

- 加入している組合に「脱退の申し出」を連絡

- 組合指定の脱退届用紙に記入・提出

- 保険料の精算(月割りになることが多い)

注意点

- 脱退の申し出から実際の脱退までにタイムラグがある組合も多い

- 廃業日より前に脱退手続きを開始することを強くおすすめします

- 廃業日と脱退日が一致するよう、1〜2か月前に組合へ問い合わせておくのがベスト

【STEP 5】社会保険・年金の手続き

一人親方が廃業した場合、健康保険と年金についても対応が必要です。状況に応じて手続きが変わります。

国民健康保険の場合

事業所得がなくなるため、保険料の軽減申請ができる可能性があります。

- 市区町村の国民健康保険窓口で「廃業・失業」による保険料軽減を相談

- 所得が激減した年は翌年以降の保険料が下がります

家族の扶養に入れる場合

配偶者が会社員で社会保険に加入している場合、廃業後に収入がゼロになれば扶養(被扶養者)として加入できる可能性があります。

条件:年収130万円未満(60歳以上は180万円未満)

配偶者の会社の健保組合に申請すれば、国民健康保険より保険料を抑えられます。

国民年金

廃業後に収入がなく保険料の支払いが難しい場合は、国民年金の免除・猶予制度を活用できます。

- 全額免除・一部免除・納付猶予・学生納付特例の4種類

- 所得が一定以下であれば申請できる

- 免除期間も将来の年金に一部反映される(全額免除でも1/2が反映)

年金事務所または市区町村窓口で相談してください。

【STEP 6】道具・重機・車両の売却

廃業で最も見落とされがちで、しかし最も現金化できるのが「道具・重機・車両」です。

売れるものの代表例

| 種類 | 売却先の目安 |

|---|---|

| 軽トラ・トラック | 中古車買取業者・廃業専門業者 |

| ユンボ(バックホウ)・ホイールローダー | 重機専門買取業者 |

| 発電機・コンプレッサー | 工具買取業者・重機買取業者 |

| 電動工具一式(丸ノコ・インパクト等) | 工具買取業者・フリマアプリ |

| 足場材・型枠 | 建設資材買取業者 |

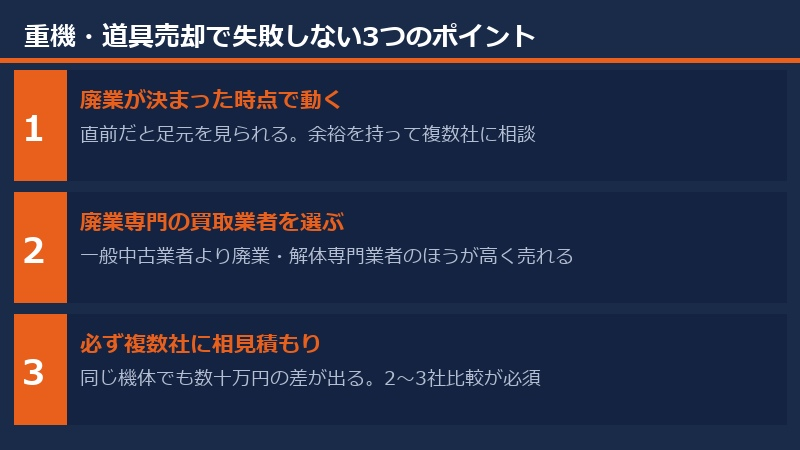

重機・トラック売却で失敗しない3つのポイント

① 廃業直前ではなく「廃業が決まった時点」で動く

廃業直前になると、査定に来た業者に「急いでいるんでしょ」と足元を見られることがあります。余裕があるうちに複数社に見積もりを依頼しましょう。

② 一般中古車・中古重機業者より「廃業専門業者」へ

一般業者は状態の良い機体しか買い取らない傾向がありますが、廃業専門の業者は不動車・高年式・古いモデルでも対応しているケースが多くあります。建機買取屋.コムのような廃業・解体専門の重機買取業者への相談が近道です。

③ 複数社の相見積もりは必須

同じ機体でも業者によって査定額が数十万円単位で変わることは珍しくありません。面倒でも2〜3社に連絡して比較することを強くおすすめします。

重機・ダンプ・クレーン車など建設機械の買取なら→ 重機買取は【建機買取屋.コム】

廃業・解体専門。動かない・古い機体も査定対象。全国出張買取対応。

【STEP 7】廃業年の確定申告

廃業しても、廃業した年の収入については翌年2〜3月に確定申告が必要です。

廃業年の確定申告の特殊事項

減価償却の未償却残高

廃業時点で事業用の固定資産(重機・車両・パソコン等)が残っていた場合、それらの未償却残高は「事業廃止時の経費(廃業損失)」として処理できます。売却した場合は売却益・売却損を計上します。

棚卸資産

仕入れた資材などが残っていた場合、棚卸資産として廃業時の所得に計上する必要があります。一方で、廃業直前に使用・消費した場合は経費として処理できます。

青色申告の純損失

廃業年に損失が出た場合、青色申告者は翌年以降3年間の繰越控除ができます(廃業後も翌年以降に所得があれば使えます)。

税理士への相談を検討するタイミング

- 重機・車両の売却益が大きい場合

- 未完成工事の収入認識をどこで区切るか迷う場合

- 消費税の課税事業者だった場合

廃業年の確定申告は普通の年より複雑になりやすいため、税理士(特に建設業に詳しい方)への相談を検討してください。商工会議所の「記帳・申告無料相談」も活用できます。

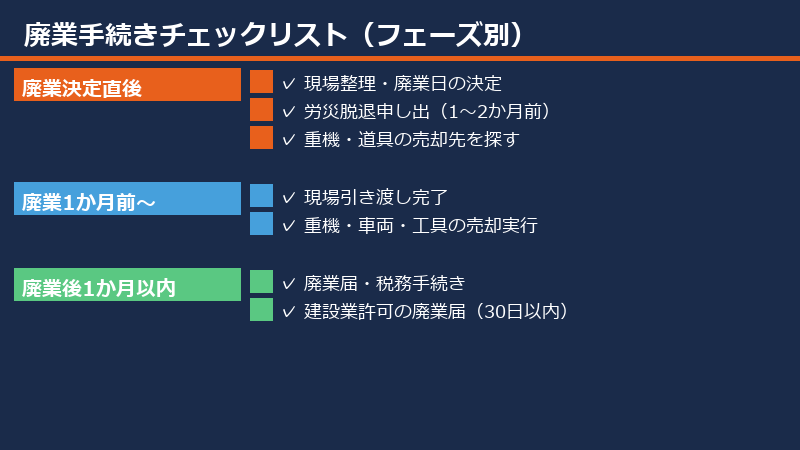

廃業手続きチェックリスト

廃業を決めたらすぐ

- 現在進行中・受注済みの現場を整理する

- 廃業日の仮決定(税理士・商工会議所に相談)

- 施主・外注先・仕入先への連絡

- 一人親方労災保険の組合に脱退申し出(1〜2か月前推奨)

- 重機・車両・工具の売却先を探し始める(複数社に相見積もり)

廃業1か月前〜廃業日

- 未完成現場の引き渡しまたは引き継ぎ完了

- 重機・車両・工具の売却実行

- 建設業許可証(通知書)の準備(廃業届提出用)

廃業後すぐ(1か月以内)

- 税務署に個人事業の開廃業等届出書を提出

- 税務署に青色申告の取りやめ届出書を提出(翌年3/15まで)

- 税務署に事業廃止届出書(消費税)を提出(課税事業者のみ)

- 都道府県(または地整)に建設業許可の廃業届を提出(30日以内)

- 一人親方労災保険の正式脱退手続き完了

- 市区町村で国民健康保険の保険料軽減申請

- 年金事務所で国民年金免除申請(必要な場合)

翌年2〜3月

- 廃業年分の確定申告(所得税)

- 廃業年分の消費税申告(課税事業者だった場合)

- 建設業・工務店の廃業手続き完全マスターガイド

まとめ:一人親方の廃業は「5つのジャンルを同時進行」で乗り切る

一人親方の廃業手続きは、大きく分けると以下の5ジャンルです。

- 税務系:廃業届・青色取りやめ届・確定申告

- 建設業許可系:廃業届・許可証返還

- 労災系:特別加入の脱退

- 社会保険系:国保・年金の変更・軽減

- 資産処分系:重機・車両・工具の売却

「まだ先のことだから」と後回しにするほど、手続きが複雑になります。特に道具や重機の売却は、廃業が決まった時点で動き出すのが正解です。

廃業は終わりではなく、次のステージへのスタートラインです。しっかりと手続きを済ませて、すっきりとした出発をしてください。

この記事の情報は2026年4月時点のものです。手続きの詳細や書式は変更になる場合があります。最新情報は各窓口にご確認ください。

コメント